C’est aujourd’hui un des statuts les plus courants en France pour développer une petite activité.

Pourquoi ?

Les formalités d’enregistrement sont simples, rapides et gratuites. Les cotisations sociales et les impôts sont eux aussi simplifiés et plus intéressants qu’avec les autres formes d’entreprises.

Micro-entrepreneur ou auto-entrepreneur ?

En 2016, les statuts de micro-entreprise et d’auto-entreprise n’ont plus fait qu’un et on ne parle maintenant que de micro-entreprise ou micro-entrepreneur.

En quoi consiste le statut de micro-entrepreneur ?

La micro-entreprise diffère d’une structure juridique comme la SARL par le fait qu’elle ne concerne que les entreprises individuelles. Elle ne peut donc être à risque limité et ne permet pas d’avoir des employés. Elle bénéficie de règles comptables simplifiées et de cotisations allégées.

La micro-entreprise est en fait une catégorie particulière d’entreprise individuelle choisie pour son régime de taxation plus intéressant que le régime le plus courant, le régime réel.

Avantages

Comparé au régime général, le statut de micro-entreprise a de nombreux avantages.

On ne cotise que si on dégage un chiffre d’affaires

Contrairement aux autres statuts, il n’y a pas de cotisation sociale minimale (principe du paiement de cotisations sociales uniquement s’il y a un chiffre d’affaires). De plus, vous payez votre sécurité sociale au fur et à mesure, chaque mois ou chaque trimestre, au choix.

C’est très pratique quand vous démarrez une activité parce que vous n’avez pas besoin de prévoir à l’avance les sommes que vous gagnerez à telle ou telle période. Il suffit juste de payer un certain pourcentage de ce que vous gagnez.

Les entrepreneurs dont c’est la première affaire ont souvent des difficultés à estimer le montant de leurs recettes et les premiers revenus sont parfois irréguliers. La gestion de la trésorerie est alors grandement simplifiée.

Il est toujours prudent de faire un essai avant d’entreprendre des investissements importants, spécialement pour une première activité. La micro-entreprise peut être la première étape d’un projet plus important d’activité.

Vous pouvez aussi démarrer tout en conservant un emploi à côté, ce qui est une autre façon de limiter les risques.

Les exonérations fiscales

Le régime d’imposition de micro-entrepreneur vous permet de bénéficier d’une exonération temporaire de la cotisation foncière des entreprises (CFE) pour l’année de création de votre activité.

En cas d’option pour le prélèvement libératoire

D’un point de vue fiscal, le micro-entrepreneur peut régler son impôt sur une base forfaitaire et non au réel. Il a le choix entre le régime de la micro-entreprise (régime de droit commun) et le prélèvement libératoire de l’impôt sur le revenu (régime optionnel) qui permet de payer ses impôts en même temps que ses cotisations, à un taux privilégié.

Vous ne pouvez choisir le prélèvement libératoire que si le revenu du foyer ne dépasse pas une certaine limite que vous trouverez là.

L’avantage en plus de bénéficier d’un taux réduit est de pouvoir régler tous les trimestres les sommes dues et de ne pas avoir la surprise d’une lourde somme à payer plus tard.

Comptabilité

Le micro-entrepreneur n’est pas tenu de tenir de livres de comptes autres qu’un journal quotidien des recettes. Les commerçants doivent en plus garder trace de leurs dépenses.

La comptabilité est donc extrêmement simplifiée par rapport aux autres régimes. Il suffit de :

- Tenir un livre des recettes

- Conserver toutes les pièces justificatives

- Le cas échéant, tenir un registre récapitulatif des achats

Inconvénients

Le régime de micro-entrepreneur a été rendu plus rigide depuis 2015. Vous avez par exemple maintenant l’obligation d’utiliser un compte bancaire distinct pour vos activités de micro entrepreneur.

Responsabilité a priori illimitée du chef d’entreprise

Le statut de micro-entrepreneur ne permet pas de créer une structure juridique distincte de la personne du micro-entrepreneur. Vous engagez donc votre patrimoine personnel : si vous avez une dette à l’égard d’un de vos fournisseurs professionnels, il pourra se faire payer sur l’un de vos biens personnels.

Il est toutefois possible de réduire la responsabilité du micro-entrepreneur en optant pour le statut de l’EIRL ou en effectuant une déclaration d’insaisissabilité.

Quoi de nouveau en 2018 ?

Chiffre d’affaires maximum

Vous ne pouvez conserver le statut de micro-entrepreneur que si votre chiffre d’affaires ne dépasse pas un certain montant.

Les limites ont été augmentées en 2018 et sont maintenant :

- 70 000 euros pour les prestations de services artisanales, prestations de services commerciales et location de locaux d’habitation meublés, professions libérales

- 170 000 euros pour la vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place et fourniture de logement

NOTE : Ces montants sont pour une année civile complète. La première année, le montant maximum est au prorata des mois d’activité depuis la date de création. Par exemple, si vous commencez le 1er juillet 2018, le montant maximum sera (70 000/12) * 6 ce qui fait 35 000 euros.

Application de la TVA sur le Chiffre d’Affaire au 1er janvier 2018

Un micro-entrepreneur peut choisir de payer la TVA et donc aussi de la récupérer sur ses achats ou alors d’être totalement exempté de TVA, mais dans certaines limites :

- 35 200 € pour les prestations de services artisanales, prestations de services commerciales et location de locaux d’habitation meublés, professions libérales

- 91 000 € pour la vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place et fourniture de logement

Au-delà, le micro-entrepreneur devra collecter la TVA et la reverser à l’État. Il pourra également la récupérer sur ses achats.

| CA non soumis à la TVA | Fourchette du CA soumise à la TVA | |

|---|---|---|

| Achat-revente de marchandises, d’objets, d’aliments à emporter ou à consommer sur place, ou de fourniture de logement | 91 000€ | 91 001€ à 170 000€ |

| Autres entreprises de services | 35 200€ | 35 201€ à 70 000€ |

Si vous avez besoin de faire de nombreux achats pour votre entreprise, il peut être intéressant de conserver la TVA. Mais si votre activité est plus une activité de service, c’est un réel avantage par rapport à des concurrents plus gros qui eux doivent s’acquitter de la TVA.

Plafond pour bénéficier du versement libératoire de l’impôt

Le plafond évolue, pour pouvoir bénéficier du prélèvement libératoire en 2018, votre revenu fiscal de référence 2016 ne doit pas dépasser 26 818 euros par part fiscale.

Cotisations à la baisse

Bonne nouvelle ! Les cotisations sont à la baisse que vous exerciez une activité commerciale, artisanale ou libérale. Vous trouverez les nouveaux taux ici.

Comment démarrer votre activité de micro-entrepreneur ?

Pour démarrer rendez-vous sur le site officiel. Vous pourrez alors créer votre micro-entreprise directement en ligne.

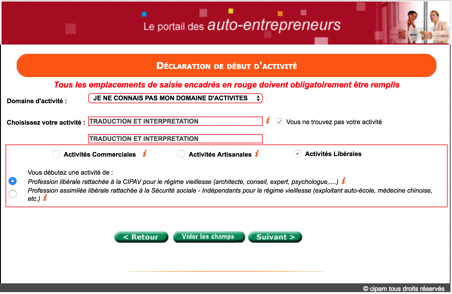

Cliquez sur “Déclarer votre début d’activité”

Vous devez alors choisir comment designer votre activité, par exemple “traduction et interprétation”.

Voir la liste des intitulés possibles ici.

Vous devez aussi choisir quel type d’activité vous allez exercer : commerciale, artisanale ou libérale. Ce choix est important car les cotisations que vous payerez vous en dépendre.

Sur la page suivante, vous devrez donner des informations personnelles puis faire des choix au niveau social, fiscal.

Si vous êtes chômeur, vous bénéficiez d’une aide spécifique, l’ACCRE (aide à la création et à la reprise d’une entreprise), qui permet de bénéficier d’exonérations totales ou partielles de charges sociales pendant les 3 premières années d’exercice. N’hésitez pas à remplir le formulaire que vous trouverez ici.